Under kan du lese om utviklingen i strømprisene i august 2025, hvilke faktorer som påvirket dem, og hva gjennomsnittsprisene i de ulike strømprisområdene var. Prisene oppgitt i teksten er inkl. mva. for alle prissoner unntatt Nord (NO4), dersom ikke annet er presisert.

Litt lenger ned i teksten finner du også prognosene for strømprisene resten av høsten og kommende vinter.

Oppdatert: 08.09.25

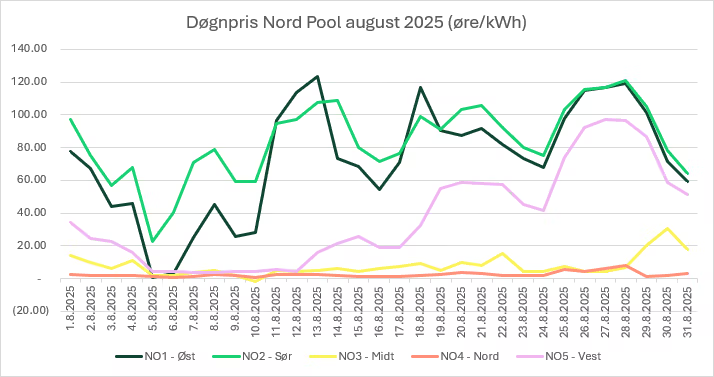

I august økte strømprisene i alle områder sammenlignet med forrige måned, unntatt i prisområde NO4 - Nord-Norge. Her fikk vi de laveste august-prisene noensinne, med et snitt på 2,52 øre/kWh.

Dette skyldes i stor grad at fyllingsgraden i vannmagasinene er på et mye høyere nivå enn normalt i nord og at forbruket av strøm generelt er lavt om sommeren.

I Sør-Norge er det derimot underskudd i fyllingsgraden. Dette, sammen med lavere produksjon enn normalt fra vindkraft, førte til høyere strømpriser.

De månedlige gjennomsnittsprisene, inkludert mva., endte i august på*:

- NO1: 90,82 øre/kWh

- NO2: 105,40 øre/kWh

- NO3: 9,60 øre/kWh

- NO4: 2,52 øre/kWh**

- NO5: 45,86 øre/kWh

*avrundet til to desimaler

** uten mva.

Ønsker du mer detaljer om dine strømpriser, får du full oversikt i Fortum-appen.

Strømprisene i Sør-Norge (NO1, NO2 og NO5):

De daglige snittprisene var svært svingende i NO1, NO2 og NO5, med priser ned mot 0 øre/kWh den første uken i måneden og godt over 100 øre/kWh flere andre dager.

I forhold til det markedet forventet ved inngangen av august, var prisene omtrent 10 øre over i NO1, 11 øre over i NO2, og 16 øre under i NO5.

Sør-Norge ble spesielt påvirket av varierende produksjon av sol- og vindkraft, og effekten dette har på prisene. Ytterligere forsterket av lavere enn gjennomsnittlig fyllingsgrad i vannmagasinene, resulterte dette til prisoppgang på dager med lav sol- og/eller vindkraftproduksjon.

Internt i Sør-Norge var det også stor variasjon i prisene. I NO2 ble det den nest dyreste august noensinne, kun slått av august 2022. I forhold til fjoråret har prisene i august økt med nesten 46 øre/kWh i det sørligste prisområdet.

I NO1, Østlandet, var differansen mot fjorårets augustpriser enda større. I fjor endte snittprisen på rett i overkant av 16 øre/kWh, i år var den på nesten 91 øre/kWh.

Vestlandet derimot havnet på et ganske normalt nivå for august med i underkant av 46 øre/kWh i snitt. Også her var det en betydelig økning i forhold til fjoråret, men da var det riktignok svært lave priser i NO5 med et snitt på omtrent 17 øre/kWh.

Strømprisene i Midt- og Nord-Norge (NO3 og NO4):

Midt- og Nord-Norge, det vil si prisområdene NO3 og NO4, hadde svært lave snittpriser på henholdsvis 9,60 øre/kWh og 2,52 øre/kWh i august. Dette var lavere enn markedet forventet i begge områder.

I NO3 var prisene forholdsvis stabile og lave hele måneden, med dagspriser stort sett under 25 øre/kWh alle dager, bortsett fra 30. august, da NO3 nådde 38,56 øre/kWh i snitt.

I NO4 lå dagsprisene stort sett under 4 øre/kWh hele måneden, bortsett fra den siste uken som hadde noe høyere nivå. Den høyeste prisen fikk NO4 28. august med 8,08 øre/kwh i dagsgjennomsnitt.

I NO4 ble prisene i august de laveste noensinne. Høy fyllingsgrad og lave priser, i tillegg til begrensninger i overføringskapasitet, resulterer i at produsentene heller lar vannet føres ut i havet enn å produsere med tap.

Grafen viser strømprisene i august 2025 for alle prisområder. Prisene i bildet er vist uten mva.

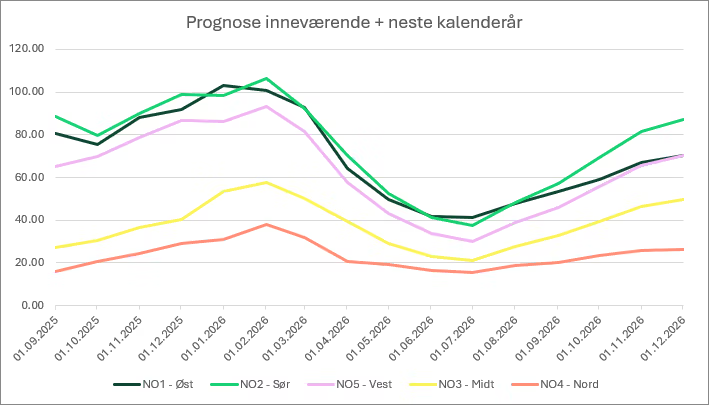

Forventninger til strømprisene fremover

For september forventet markedet ved utgangen av august en gjennomsnittspris på omtrent:

- 101 øre/kWh i Øst-Norge (NO1)

- 111 øre/kWh i Sør-Norge (NO2)

- 81 øre/kWh i Vest-Norge (NO5)

- 35 øre/kWh i Midt-Norge (NO3)

- 16 øre/kWh i Nord-Norge (NO4)*

*Pris uten mva.

Imidlertid har prisene den første uken i september vært lavere enn disse forventningene i alle områder.

Siden starten av august har forventningene for september økt i alle områder, hovedsakelig på grunn av underskudd i vannmagasinene i de sørlige delene av Norge. Den ujevne fordelingen av vannreserver og flaskehalser i strømnettet mellom prisområder vil fortsatt bidra til prisforskjeller i Norge. Midt- og Nord-Norge vil forbli lavprisområder, mens prisområdene i sør-Norge trolig vil få høyere priser.

Utbyggingen av ny kraftlinje mellom Vestlandet og Midt-Norge vil føre til økt overføringskapasitet mellom sør og nord. Arbeidet ferdigstilles denne høsten og vil sannsynligvis kunne gi noe lavere priser i sør, men potensielt noe høyere priser i Midt-Norge.

Siden vindkraft utgjør en stadig større andel av den norske produksjonsmiksen, har endringer i vindkraftproduksjon stor betydning for prisene. På vindfulle dager kan strømprisene bli svært lave, mens dager med lite vind gir vesentlig høyere priser grunnet dyrere vannkraftproduksjon.

For kommende vinter (november til mars) forventer markedet i snitt:

- Østlandet (NO1): 116 øre/kWh

- Sørlandet (NO2): 119 øre/kWh

- Vestlandet (NO5): 105 øre/kWh

- Midt (NO3): 57,5 øre/kWh

- Nord (NO4): 29 øre/kWh*

*Pris uten mva.

Disse forventningene ligger høyere enn forrige vinter.

Merk at dette er gjennomsnittspriser og at prisene kan svinge kraftig time for time. Prisene i teksten er oppgitt med mva. i alle prisområder bortsett fra i NO4. I grafene er alle priser uten mva.

Prognose for strømpriser i Norge for resten av 2025 og ut 2026. Alle priser i bildet er oppgitt uten mva.

NB: 1. oktober innføres Norgespris som alternativ til ordinær strømstøtte i Norge. Velger du dette alternativet binder du deg til en fast strømpris på 50 øre/kWh, inkl. mva. (40 øre/kWh i NO4, Nord-Norge). Bindingstiden på Norgespris er fra den dagen du bestiller og ut 2026.

Om Norgespris passer for deg, er avhengig av hvordan strømprisen blir i ditt prisområde fremover. Det kan ingen forutsi med sikkerhet, men dersom vi tar utgangspunkt i hvordan prisene var i 2024, ville Norgespris mest sannsynlig lønnet seg i Sør-Norge, mens det i Nord- og Midt-Norge ikke ville vært en god ide.

Les mer om hva du bør tenke på dersom du vurderer Norgespris.

NB:

Fortum baserer prognoser for kommende måneder på daglige closingpriser fra strømbørsen Nasdaq for de fem norske prisområdene. Dette gjenspeiler markedets forventning til fremtidige prisnivåer, og benyttes når vi refererer til forventet spotpris.

Da det ikke eksisterer månedskontrakter for hele perioden, brukes en kombinasjon av måneds-, kvartals-, og årskontrakter fra Nasdaq for å indikere forventede prisnivåer pr måned.